Steuerrecht

Sachleistungen

Eine Reihe von Änderungen wirkt sich auf die Berechnung des geldwerten Vorteils von Firmenfahrzeugen aus.

Der geldwerte Vorteil hängt nicht mehr nur vom Investitionswert des Fahrzeugs ab, sondern auch von seinem CO²-Ausstoß und seiner Motorisierung.

Zusammenfassend lässt sich sagen, dass das Datum der Vertragsunterzeichnung bestimmt, welchem Steuersystem Sie unterliegen. Auf dieser Seite finden Sie detaillierte Informationen über die Entwicklung der verschiedenen Regelungen und ihre Bedingungen.

Elektrobonus

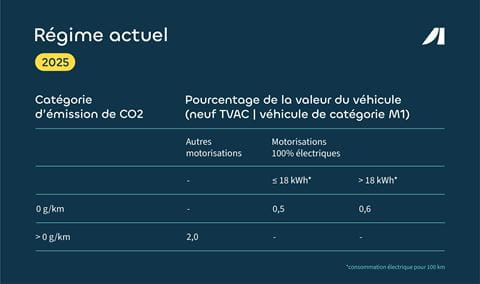

Aktuelle Steuerregelung (2025)

Seit Januar 2025 wurde die Regelung zur Berechnung der ATN für rein elektrische Fahrzeuge mit null Emissionen und andere Antriebsarten auf zwei Kategorien und drei Steuersätze vereinfacht.

Diese Regelung gilt für alle Fahrzeuge, die ab dem 1. Januar 2025 bestellt werden. Die bisherige Regelung bleibt für alle Fahrzeuge bestehen, die vor diesem Datum bestellt und im Jahr 2025 zugelassen werden.

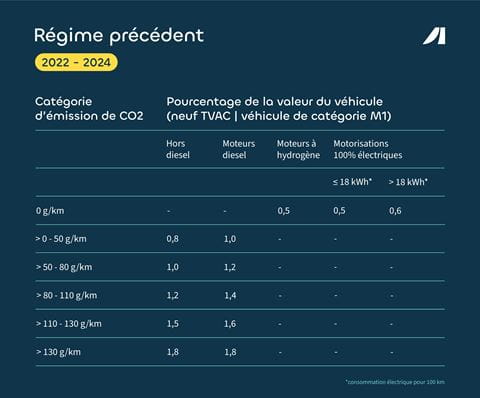

Bisherige Steuerregelung (2022–2024)

Die bisherige Steuerregelung für die Berechnung der ATN lautete wie folgt. Diese Regelung gilt weiterhin für:

- Fahrzeuge, die ab dem 1. Januar 2022 zugelassen werden.

- Fahrzeuge, für die zwischen dem 1. Januar 2022 und dem 31. Dezember 2024 ein Vertrag unterzeichnet wurde, sowie Fahrzeuge, die im gleichen Zeitraum zugelassen werden.

Zu beachten ist, dass als Nachweis für den unterzeichneten Vertrag die Bestellung des Kunden bei der Leasinggesellschaft (z. B. unterzeichnetes Angebot) mit Angabe des Bestelldatums, der Beschreibung des Fahrzeugs sowie der Angaben zum Leasingnehmer und zum Fahrer gilt.

Steuersystem 2017–2021

Die für die Berechnung der ATN für den Zeitraum 2017-2021 geltende Steuerregelung lautete wie folgt. Diese Regelung galt für:

- Fahrzeuge, die vor dem 31.12.2021 zugelassen wurden.

- Fahrzeuge, für die vor dem 1. Januar 2022 ein Vertrag unterzeichnet wurde, und Fahrzeuge, die vor dem 1. Januar 2023 zugelassen wurden.

Es ist zu beachten, dass als Nachweis für den unterzeichneten Vertrag die Bestellung des Kunden bei der Leasinggesellschaft (z. B. unterzeichnetes Angebot) mit Angabe des Bestelldatums, der Beschreibung des Fahrzeugs sowie der Angaben zum Leasingnehmer und zum Fahrer gilt.